Uniswap, un colosse aux pieds d'argile

Échanger des cryptomonnaies directement sur la blockchain et sans dépendre des institutions financières, c’est possible aujourd’hui grâce aux applications telles que Uniswap.

Historiquement, Uniswap a joué un grand rôle pour le secteur qu’on appelle aujourd’hui la “finance décentralisée”, qui emploie plusieurs milliers de personnes à travers le monde. Encore aujourd’hui, Uniswap reste la plateforme sur laquelle la majorité des échanges de cryptomonnaies sont effectués sur la blockchain.

Désormais, après avoir été la plateforme de référence pendant plusieurs années, Uniswap fait face à de plus en plus de problèmes :

- Une adoption en demi-teinte

- Des problèmes chez les fournisseurs de liquidité

- Une concurrence qui s’intensifie

Tout ceci fait que le règne d’Uniswap tel qu’on le connaît dans la finance décentralisée est de plus en plus contesté, et le sujet de cette semaine a pour but de faire une mise au point sur la situation.

Une adoption lente d'Uniswap V4

Dans l'introduction, on parlait d’adoption en demi-teinte, donc on pourrait se poser la question suivante : “Pourquoi parler d’adoption en demi-teinte alors qu’Uniswap est toujours la plateforme la plus utilisée actuellement ?”

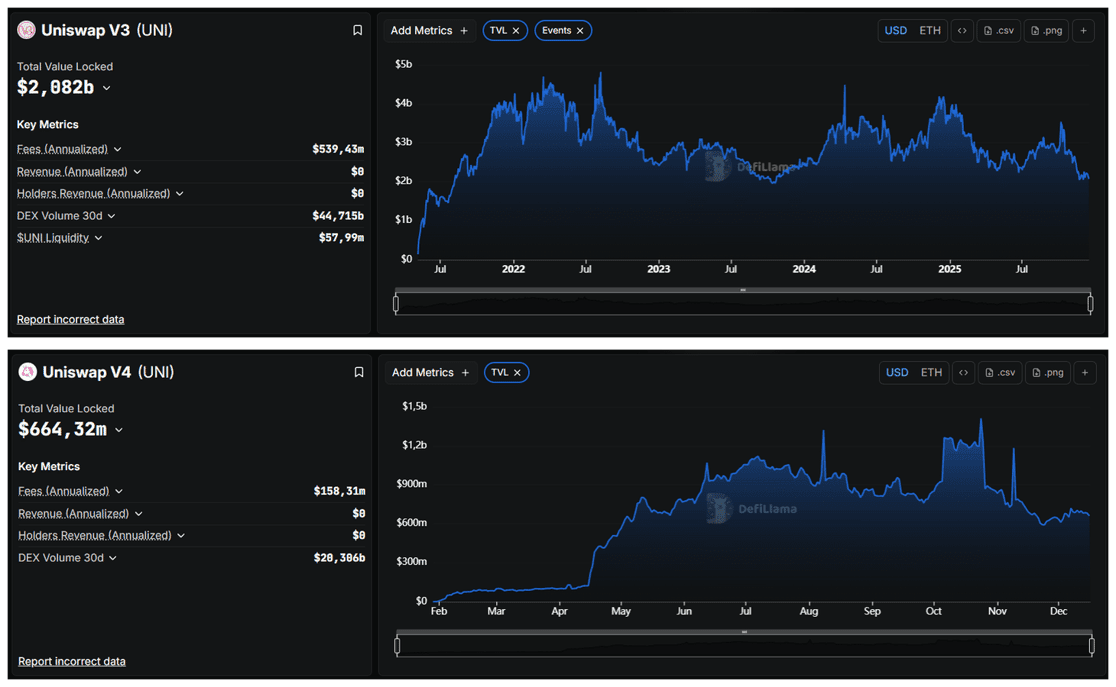

La réponse est que la plateforme la plus utilisée aujourd’hui est Uniswap V3, et celle qui connaît une adoption en demi-teinte est Uniswap V4, la dernière itération sortie cette année.

Avant sa sortie, Uniswap V4 était présentée comme une version améliorée de la V3, avec le même fonctionnement mais en laissant beaucoup plus de possibilités aux développeurs pour créer les options qu’ils veulent.

Ainsi, on pouvait s’attendre à ce que Uniswap V4 réussisse mieux que la version précédente, avec davantage de capitaux sur la plateforme, ou l’arrivée de nouveaux utilisateurs.

Mais près d'un an après sa sortie, les données onchain montrent que son adoption n'est pas aussi importante qu'elle devrait l'être.

Uniswap V3, la version précédente qui était censée être surpassée, possède trois fois plus de fonds déposés avec environ $2 milliards, alors que la V4 a $700 millions.

Autrement dit, la masse critique de liquidités se trouve toujours sur Uniswap v3, ce qui change tout lorsqu’on cherche à développer un projet qui nécessite de la liquidité pour fonctionner (par exemple, un émetteur de stablecoin).

Lorsqu'on élabore un protocole, on a naturellement tendance à se tourner vers les environnements les plus liquides, et c’est Uniswap V3 qui est l’environnement le plus liquide à ce jour.

Un protocole a plus de chances d'attirer des liquidités via cette version au détriment de la V4, d’où le fait que son adoption est en demi-teinte.

La rentabilité des fournisseurs de liquidité

Dans les plateformes d’échange classiques, les utilisateurs peuvent trader des actifs, mais les liquidités sont généralement fournies par la plateforme elle-même ou des entreprises extérieures.

Dans les plateformes d’échange décentralisées comme Uniswap, n’importe quel utilisateur peut être à la fois trader et fournisseur de liquidités, ce qui est déjà une révolution en soi.

N’importe qui peut créer la réserve (dite “pool”) de liquidité d’actifs qu’il souhaite et si d’autres utilisateurs s’en servent, la pool prélève un pourcentage de frais sur les échanges, qui sont redistribués aux fournisseurs de liquidités.

À partir de là, on pourrait croire qu’il suffit de choisir les pools qui font le plus de volumes pour être rentable facilement…Mais dans les faits, il est très difficile de rendre les fournisseurs de liquidités rentables :

- Certains acteurs parviennent à capter la majeure partie du volume au détriment des autres (avec des actions comme le “Just-in-Time Liquidity” par exemple)

- Une mauvaise utilisation de la liquidité entraîne des pertes massives.

- Le gros de la liquidité en DeFi est géré par des entreprises spécialisées

Donc en tant que particulier, parvenir à obtenir plus de revenus que de pertes est une tâche très ardue.

Mais si de moins en moins de particuliers participent à apporter des liquidités, alors Uniswap devient de moins en moins compétitif.

Afin que les fournisseurs de liquidité restent rentables malgré tous ces problèmes, certaines pools de liquidité sont subventionnées (par exemple, 1000$/jour pendant un mois) pour pousser les utilisateurs à déposer des liquidités sur les pools souhaitées.

Ces subventions peuvent être réalisées par des plateformes comme Merkl ou Turtle.club, et Uniswap s’en est déjà servi pour obtenir un maximum de liquidités sur Uniswap V4.

Cependant, cela signifie que les pools qui attirent le plus de liquidités ne sont plus celles qui sont naturellement rentables, mais celles qui distribuent le plus d'incitations financières.

Ce type de système permet aux fournisseurs de liquidités d'améliorer leurs rendements, mais il amène d’autres problèmes, notamment la tendance à la ploutocratie sur le long terme qui pénalise fortement les projets avec des moyens moindres.

La concurrence qui s'intensifie

Conscients des problèmes rencontrés par Uniswap, certains projets ont décidé de proposer leurs propres solutions pour faire concurrence. Il est donc temps de les présenter.

Fluid, combiner les échanges et le lending

Fluid propose une nouvelle approche : combiner une plateforme d’échange avec un marché de prêts et d’emprunts, un peu comme si notre banque nous permettait d'échanger des devises en utilisant l'argent déjà déposé. C'est exactement ce que propose Fluid DEX avec ses fonctionnalités « Smart Collateral » et « Smart Debt ».

On pourrait imaginer Fluid comme un grand réservoir central où tous les actifs sont stockés ensemble et où tous les services (prêts, emprunts, échanges) puisent dans ce même réservoir.

Un utilisateur qui dépose des actifs en garantie et contracte des prêts peut voir ces prêts réutilisés dans une pool de liquidité. Cela lui permet d'obtenir plusieurs sources de revenus différentes :

- Les frais d'échange payés par d'autres utilisateurs qui souhaitent échanger des actifs.

- Les intérêts payés par les emprunteurs.

Dans certains cas, les revenus provenant des frais d'échange peuvent être supérieurs aux coûts d'emprunt. En d'autres termes, les utilisateurs peuvent être rémunérés pour emprunter.

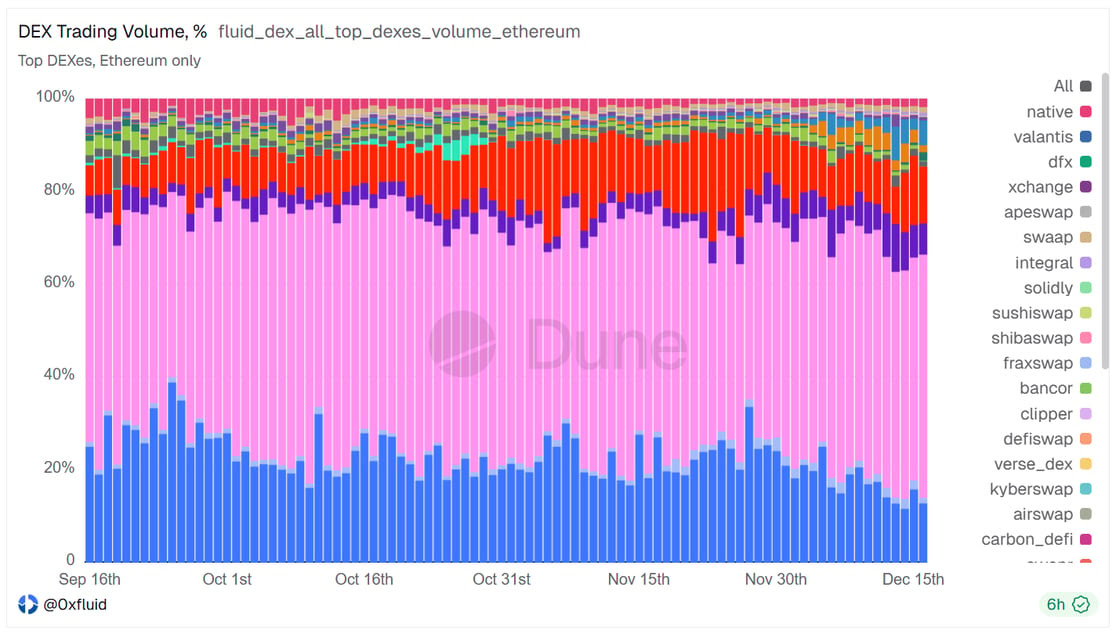

Un an après son lancement, Fluid est devenue la deuxième plus grande plateforme d’échange sur la blockchain en termes de volume, derrière Uniswap. Pour certains actifs, Fluid est même plus utilisée qu'Uniswap (en particulier les stablecoins).

Avec Fluid DEX, les fournisseurs de liquidité ont une source de revenu en plus sans avoir besoin de subvention extérieure, et c’est une innovation qui bénéficie énormément aux émetteurs de stablecoins.

En effet, il y a énormément d’émetteurs de stablecoins différents, et tous se font concurrence entre eux pour avoir le plus de liquidités possible. Non seulement leurs fournisseurs de liquidités doivent être rentables, mais ils doivent aussi avoir un meilleur rendement que les émetteurs de stablecoin concurrents (et dépensent parfois très cher en subventions pour ça).

Avec Fluid DEX, un émetteur de stablecoin peut proposer un rendement compétitif à destination des fournisseurs de liquidités, pour beaucoup moins cher.

Aero, repenser le modèle économique des DEX

Fluid a introduit des innovations dans la structure de liquidité des DEX. Dans le cas d'Aero (la fusion prochaine de Velodrome et Aerodrome), l’innovation a surtout lieu dans le système économique, avec son propre token.

L'objectif principal d'un token est d'aligner les intérêts parfois divergents de tous les participants à un protocole. Dans les plateformes d’échanges, les participants sont les traders, les fournisseurs de liquidité et les détenteurs de tokens eux-mêmes.

La plupart des plateformes d'échanges dans la DeFi ont un token, mais ces derniers ne sont pas vraiment conçus pour aligner ces intérêts.

Velodrome et Aerodrome, avec leurs jetons respectifs VELO et AERO, ont procédé différemment :

- Chaque semaine (dite “epoch”), les fournisseurs de liquidité peuvent choisir entre recevoir les frais de swap de leur pool ou recevoir des émissions VELO/AERO proportionnellement aux votes accumulés par les pools.

- Les votes proviennent des détenteurs de token qui ont bloqué ces derniers pour un certain temps (jusqu'à 4 ans), et obtenir un pouvoir de vote sous forme de veVELO/veAERO pour décider quelles seront les pools qui vont bénéficier d’émissions de nouveaux tokens, et quel montant leur seront dédiés au cours de la semaine suivante.

- 100 % des frais de transaction accumulés au cours de la semaine précédente et toute subvention pour la semaine actuelle sont redistribués aux détenteurs de veVELO/veAERO ayant voté pour la pool de liquidité associée.

- Le procédé recommence chaque semaine.

La conséquence de ce système est que les détenteurs de token ont intérêt à voter pour les pools qui génèrent le plus de frais, dans l'intérêt des fournisseurs de liquidités qui cherchent à avoir le plus de rendement possible, dans l'intérêt des traders qui souhaitent une liquidité élevée, créant ainsi davantage de frais d'échange dans l'intérêt des détenteurs de tokens. La boucle est bouclée.

Ce système présente deux avantages principaux : il fonctionne pour toutes les pools de liquidités existantes et il n'est pas nécessaire de faire appel à un protocole tiers pour subventionner des pools de liquidités.

Les protocoles qui souhaitent attirer un maximum de liquidités vers leurs pools peuvent subventionner directement les votants, sans aucun intermédiaire.

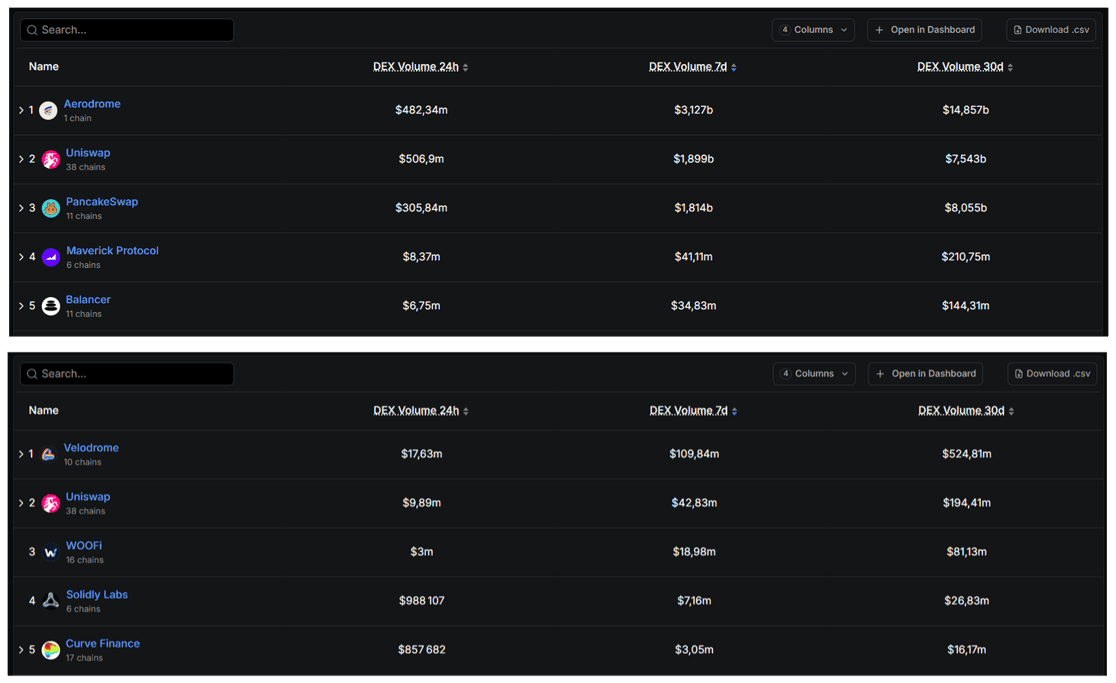

Grâce à ce cercle vertueux, Velodrome et Aerodrome ont pu devenir les plateformes d’échanges les plus utilisées sur leurs blockchains respectives, à savoir OP Mainnet et Base.

L'avenir de Uniswap

Voilà donc la situation dans laquelle Uniswap se trouve en ce moment :

- L’adoption de son dernier produit en date (Uniswap V4) s’effectue au ralenti

- Les subventions sont une solution à court terme qui rend l’attraction de la liquidité très chère sur Uniswap

- Fluid s’est approprié des parts de volume d’Uniswap sur tout ce qui est lié aux stablecoins

- Velo/Aerodrome traite la majorité des volumes réalisés sur les blockchains OP Mainnet et Base (Uniswap étant deuxième sur ces blockchains)

Forts de leur succès, Fluid et Aero reconnaissent ouvertement leur objectif à long terme qui consiste à surpasser Uniswap, grâce à de multiples innovations en cours de développement.

Fluid DEX v2 laissera la possibilité à tout utilisateur de déployer une pool de liquidités qui bénéficie de Smart Collateral/Debt.

Parallèlement, Velodrome et Aerodrome fusionneront pour ne former qu'un seul et même protocole, permettant entre autres de s’exporter sur d’autres blockchains y compris Ethereum, le réseau où Uniswap traite la grande majorité de ses volumes.

À première vue, la situation semble catastrophique pour Uniswap, mais son fondateur Hayden Adams compte bien améliorer la situation.

En effet, le fondateur d’Uniswap a publié une proposition nommée “UNIfication” en novembre dernier dans le forum de gouvernance du protocole, qui implique un certain nombre d’initiatives, dont voici un aperçu :

- Désactiver tous les frais d’utilisation d’Uniswap liés à l'interface web, à l’application Uniswap Wallet et aux APIs

- Une partie des frais payés par les traders sont utilisés pour brûler des tokens UNI

- Améliorer les revenus des fournisseurs de liquidité avec un mécanisme d’enchère nommé PFDA (Protocol Fee Discount Auction)

Peu importe ce qui va se passer, les plateformes d’échange décentralisées font partie des sujets à surveiller pour l’année prochaine. En effet, 2026 pourrait être l’année où le leader pourrait changer de nom, et tous les professionnels de la finance décentralisée devront s’adapter si un changement s’opère.

Si les connaissances liées à la finance décentralisée vous intéressent, Alyra propose depuis plusieurs années une formation spécifiquement dédiée à ce domaine !

{{cta-moyen-fd}}