Et si les stablecoins les plus prometteurs n’étaient plus indexés au dollar, mais à l’euro, à l’or… voire à aucune monnaie existante ?

Un stablecoin est une réplique synthétique d’une monnaie déjà existante, qui est utilisable sur la blockchain. C’est notamment grâce aux stablecoins qu’il est aujourd’hui beaucoup plus facile de convertir nos cryptos en monnaie fiduciaire, ou encore de dépenser nos cryptos en dehors de la blockchain.

Dans ce secteur, le dollar américain est omniprésent. Environ 99% de la totalité des stablecoins existants sont indexés au dollar (ce qui représente environ $300 milliards), et lorsque des stablecoins sont échangés, ce sont des dollars 99.9% du temps.

Mais pour cette newsletter, nous ne parlerons pas des stablecoins indexés au dollar. Car on peut dénicher des stablecoins indexés à d’autres monnaies, et même des stablecoins expérimentaux qui méritent d’être mentionnés. C’est à ces stablecoins que le sujet de cette semaine est dédié.

Les monnaies étatiques déjà existantes

L'euro (EUR)

Les stablecoins indexés à l’euro sont historiquement les premiers à proposer une monnaie étatique autre que le dollar sur la blockchain.

Cela vient du fait que les européens ont une influence considérable dans le développement de cette industrie, plus particulièrement dans la finance décentralisée. Pour eux, le constat est clair : tout le monde parle en dollar, mais pour réaliser nos dépenses, il faut payer en euros.

Les stablecoins indexés à l’euro se sont d’abord développés avec des entreprises comme Stasis (EURS), puis d’autres entreprises comme Tether, Circle ou encore Monerium ont développé leur déclinaison.

Aujourd’hui, l’offre de stablecoins euros est assez large, à commencer par ceux qui sont émis par des entreprises :

- L’EURC émis par l'entreprise Circle qui possède aujourd’hui la plus grande masse monétaire en circulation ($300 millions) et les volumes d’échanges les plus élevés. Ce succès se justifie en grande partie par le soutien de Coinbase qui permet à l’EURC d’être intégré à un écosystème massif.

- L’EURCV développé par la Société Générale qui utilise les protocoles de finance décentralisée pour se développer.

- L’EURe développé par Monerium, dont la particularité est de relier une adresse crypto à un IBAN, ce qui est indispensable pour réaliser des paiements.

- L’EURT développé par Tether, mais moins développé que les autres puisque le marché européen n’est pas une priorité pour l’entreprise.

Il existe aussi des protocoles DeFi spécialisés dans l’émission de stablecoins euros où l’on émet des stablecoins qui sont garantis par des cryptos, comme Angle (EURA) qui propose des rendements en euro, ou encore Parallel (PAR).

Même si le développement des stablecoins euros sur la blockchain est bien moindre comparé aux émetteurs centralisés, il y a des initiatives pour en créer d’autres, comme le développement d’un fork de Liquity qui émet des euros au lieu d’émettre des dollars.

Le franc suisse (CHF)

Le cas du franc suisse est intéressant, car le développement des stablecoins indexés à cette monnaie est davantage porté par les protocoles DeFi que par les entreprises, à l'inverse de l’euro.

Le principal émetteur de franc suisse à l’heure actuelle est Frankencoin (ZCHF), utilisable sur plusieurs blockchains.

Comme pour beaucoup d’émetteurs de stablecoin sous forme de protocole DeFi, le système principalement utilisé est le “prêt lombard”, où l’emprunteur dépose des actifs comme collatéral pour obtenir un prêt et doit payer des intérêts tant que son emprunt est actif.

Pour s’assurer que tous les emprunts soient solvables, le montant du prêt est limité à un pourcentage de la valeur des actifs (ex: $80 empruntés pour $100 déposés). Si ce pourcentage est dépassé, le collatéral est saisi pour rembourser la dette.

Frankencoin reprend ce système, avec plusieurs différences :

- Tout le monde peut proposer un nouvel actif en garantie et, après approbation par la communauté, l'utiliser pour créer des ZCHF.

- Lorsqu'une position devient risquée, les autres utilisateurs peuvent la liquider : un mécanisme d'enchères récupère le collatéral pour racheter des ZCHF et gère tout excédent ou déficit

C’est avec ce système d’enchères que Frankencoin garantit que derrière chaque ZCHF émis, il y a au moins 1 CHF en cryptomonnaie pour garantir sa valeur.

Le yen japonais (JPY)

Pour le moment, ce sont les stablecoins indexés aux monnaies occidentales qui se développent le plus à l’heure actuelle.

Cela dit, il y a une prise de conscience sur le fait que les stablecoins sont devenus un vecteur de mondialisation à part entière, notamment chez les pays asiatiques. En conséquence, le développement lié aux stablecoins indexés aux monnaies asiatiques s’accélère.

Preuve à l’appui : en octobre dernier, la fintech tokyoïte JPYC a émis le premier stablecoin libellé en yen du Japon, qui fonctionne de la même façon que Tether ou Circle, c'est-à-dire la valeur du JPYC est garantie par des dépôts bancaires et obligations d'État pour maintenir sa parité avec le yen. Et à l’heure actuelle, il est principalement échangé sur la blockchain Polygon.

L’or (XAU)

A la base, l’utilité première des stablecoins consiste à se protéger de la volatilité des marchés. Cela peut être la volatilité inhérente aux cryptomonnaies, tout comme ça peut être une monnaie nationale qui se dévalue.

Par conséquent, la définition de stablecoin ne se limite pas seulement aux monnaies fiduciaires. Les métaux précieux sont également pertinents pour se protéger de la volatilité.

D’un point de vue historique, la société Paxos fait partie des premiers émetteurs de stablecoins indexés au prix de l’or avec le PAXG, où chaque unité en circulation représente l’équivalent d’une once d’or.

Mais depuis 2025, c’est le XAUT de Tether qui s’est imposé comme le plus gros stablecoin indexé à l’or, avec plus de $2 milliards d’équivalent or qui circule actuellement sur la blockchain. Il faut aussi noter que les intégrations dans la finance décentralisée sur des protocoles comme Aave ou Fluid ont aussi beaucoup aidé à sa croissance.

L’expérimentation des “flatcoins”

Pour résumer en une phrase, les flatcoins sont des cryptomonnaies qui ne sont indexées à aucune monnaie existante. Ce sont des actifs qui suivent leur propre cours, et c’est le protocole qui détermine directement leur valeur d’échange, tout cela dans le but d’être complètement indépendant des intermédiaires qui sont extérieurs à la blockchain.

Lorsqu'on possède des stablecoins dollar, nous sommes indirectement dépendants de la politique monétaire américaine. De leur côté, les flatcoins ont leur propre politique monétaire inscrite sur la blockchain.

En l’état actuel des choses, les flatcoins relèvent plus d’une expérimentation que d’un cas d’usage qui marche vraiment. Mais avant d’expliquer pourquoi c’est une expérimentation, prenons d’abord le temps d’expliquer comment ça fonctionne.

Reflexer Labs (RAI)

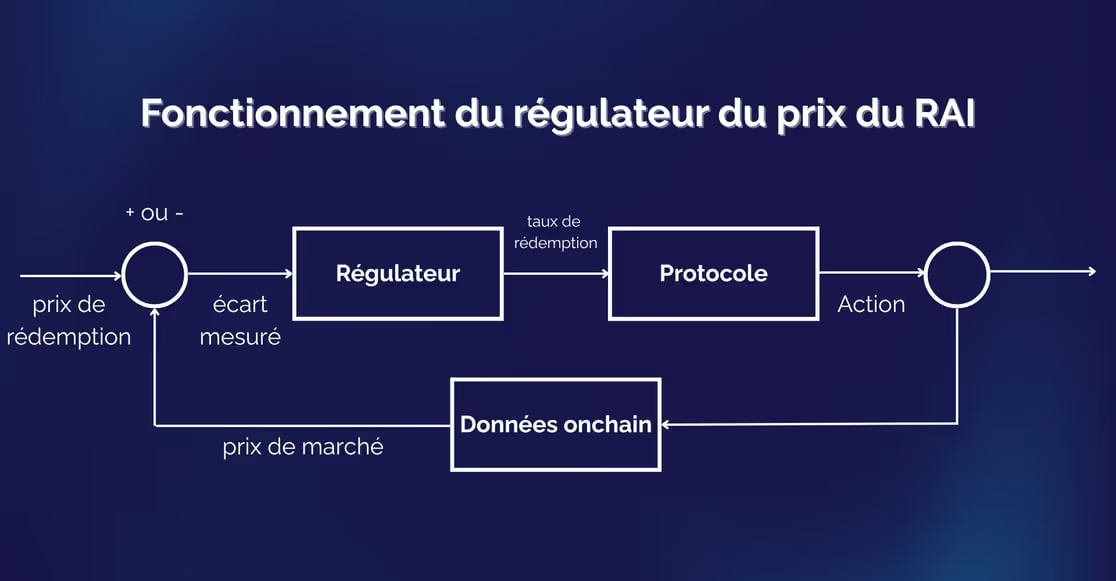

La première expérimentation dans ce domaine est le RAI, un stablecoin dont le prix évolue de façon lente et progressive, mais cette évolution du prix ne dépend d'aucune intervention humaine.

Pour équilibrer le prix du RAI de façon autonome, le protocole utilise un contrôleur PID. Il s’agit d’un système de contrôle qui est très utilisé en industrie pour réguler des flux, et qui a été réapproprié pour la blockchain.

Prenons pour exemple le régulateur de vitesse d’une voiture (qui est aussi un contrôleur PID). Un régulateur de vitesse surveille deux valeurs:

- La vitesse actuelle du véhicule

- La vitesse cible choisie par le conducteur

Lorsque la vitesse cible est supérieure à la vitesse actuelle, le régulateur agit automatiquement sur l’accélérateur pour augmenter la vitesse jusqu’à la vitesse cible. Dans le cas contraire, le régulateur agit automatiquement sur les freins pour ralentir.

Le principe est exactement le même pour le fonctionnement du RAI, mais adapté pour les stablecoins. Voici les valeurs surveillées par le protocole:

- Prix de rédemption, qui est la valeur d’un RAI selon le protocole

- Prix de marché; qui est la valeur à laquelle les utilisateurs échangent les RAI entre eux

En fonction de l’écart entre ces 2 valeurs, le système utilise un “taux de rédemption” pour les faire correspondre à nouveau.

Si le prix de marché > prix de rédemption, le système applique un taux de rédemption négatif (exemple: -10%/an signifie que 1 RAI passera de $3 à $2.70 au bout d’un an), et inversement.

Ainsi, on maintient un équilibre dynamique entre l’offre et la demande tout en assurant la stabilité du prix.

f(x) Protocol (fETH)

f(x) protocol est un cas assez spécial mais tout aussi intéressant, puisqu’il permet de créer des “produits dérivés” de l’ETH sur la blockchain.

Lorsque des ETH sont déposés dans f(x), il est possible de créer deux types de tokens différents :

- Le fETH, une réplique à volatilité réduite de l’ETH

- Le xETH, une réplique encore plus volatile que l’ETH

Puisqu’on parle des stablecoins, c’est le fETH qui nous intéresse car il réplique 10% de la volatilité de l’ETH. De cette façon, on se retrouve avec des actifs qui ont une évolution de leur prix beaucoup plus stable, presque comparable à des monnaies fiduciaires existantes.

Pour donner un ordre d’idée, la volatilité de l’euro/dollar est de 3,85%/mois (sur les 3 dernières années), c’est-à-dire que chaque mois, la valeur d’échange entre l’euro et le dollar change en moyenne de 4%.

Du côté de l’ETH / euro, on est à 36,7%/mois. Mais puisque le fETH ne réplique que 10% de cette volatilité, on arrive à 3,67%/mois, donc une ordre de grandeur similaire.

Les flatcoins n’ont pas marché

Il y a une raison pour laquelle les flatcoins sont des expérimentations et rien d’autre : personne n’en veut. On dénombre au total $2 millions de RAI et $1 million de fETH, une masse monétaire très faible même par rapport aux stablecoins euro.

Les raisons pour lesquelles personne n’en veut sont nombreuses :

- La communauté crypto préfère alterner entre la stabilité maximale avec des monnaies stables qu’elle connaît déjà, et une volatilité maximale avec les cryptos. Les flatcoins sont un compromis qui rend les utilisateurs confus.

- On présente les flatcoins comme des monnaies ayant leur propre évolution de prix et leur propre politique monétaire, alors qu’on trouve déjà BTC et ETH qui proposent la même chose, et qui sont beaucoup plus liquides.

- Tout comme les autres protocoles de finance décentralisée, les smart contracts peuvent présenter des failles de sécurité qui peuvent se faire exploiter, RAI et fETH n'échappent pas à cette règle.

Cette absence de demande a fait que l’émetteur de stablecoins RAI est aujourd’hui hors service, et f(x) Protocol a pivoté pour devenir un émetteur de stablecoins indexé au dollar et qui est parvenu à trouver son public grâce à ça.

L'avenir des stablecoins non-dollar

Les exemples de stablecoin indexés à d'autres actifs que le dollar sont nombreux, et il en existe encore d'autres au-delà de ce qui a été présenté dans ce sujet. Malgré tout, ils représentent moins de 1% de la valeur totale des stablecoins en circulation.

Les 99% des stablecoins restants sont indexés au dollar, et ces statistiques s'expliquent facilement pour les raisons suivantes :

- C'est la monnaie avec laquelle les utilisateurs sont les plus familiers

- C'est l'actif qui est intégré partout dans l'écosystème

- Il est facile de trouver des stablecoins dollar qui proposent des rendements.

Cela nous donne un certain nombre d'indices sur l'évolution des autres stablecoins. Tout d'abord, si une monnaie est robuste et utilisée par une large population, elle est plus susceptible de se développer sur la blockchain.

Ensuite, un stablecoin doit être intégré autant que possible dans l'écosystème, en particulier dans la finance décentralisée. C'est de cette façon que l'or tokenisé de Tether (XAUT) a pu s'imposer.

Pour finir, les détenteurs doivent trouver un intérêt à détenir ce stablecoin par rapport aux autres, comme l'or ayant une réputation de réserve de valeur, ou proposer des rendements compétitifs pour son stablecoin (du moment que la gestion du risque est appropriée).

Si un stablecoin réunit ces caractéristiques, il peut s'imposer à long terme et trouver sa place aux côtés des stablecoins dollar.

En plus d'être un sujet fascinant, les stablecoins sont en train de devenir une véritable verticale de la blockchain qui créé ses propres métiers. Si acquérir des compétences liées à la blockchain vous intéressent, Alyra propose depuis 2018 des formations dédiées à ce secteur !

{{cta-moyen-cb}}

Webinar gratuit

Nos experts répondent à vos questions sur l'intelligence artificielle !

S'inscrire au Webinaire

Accédez gratuitement à vos premières heures de formation Consulting Blockchain

Accédez gratuitement à vos premières heures de formation Consulting Blockchain

Accédez gratuitement à vos premières heures de formation développement Blockchain

.avif)